2022/08/24の日経新聞に「NISAの投資上限引き上げへ、恒久化も検討 金融庁要望」という記事がありました。

現状のNISA制度では、資産形成の手助けとしては不十分!もっと内容を拡充させよう!ということで金融庁が動き始めました。

この記事でわかること

- NISA制度の基本

- 金融庁が提案するNISAの改正点

- NISAのメリット・デメリット

最後までお読みいただけたら嬉しいです。

NISAとは?

NISAには「一般NISA」と「積立NISA」、2023年終了の「ジュニアNISA」の3つがあります。

それぞれの特徴は次のとおりです。

| 一般NISA | 積立NISA | ジュニアNISA | |

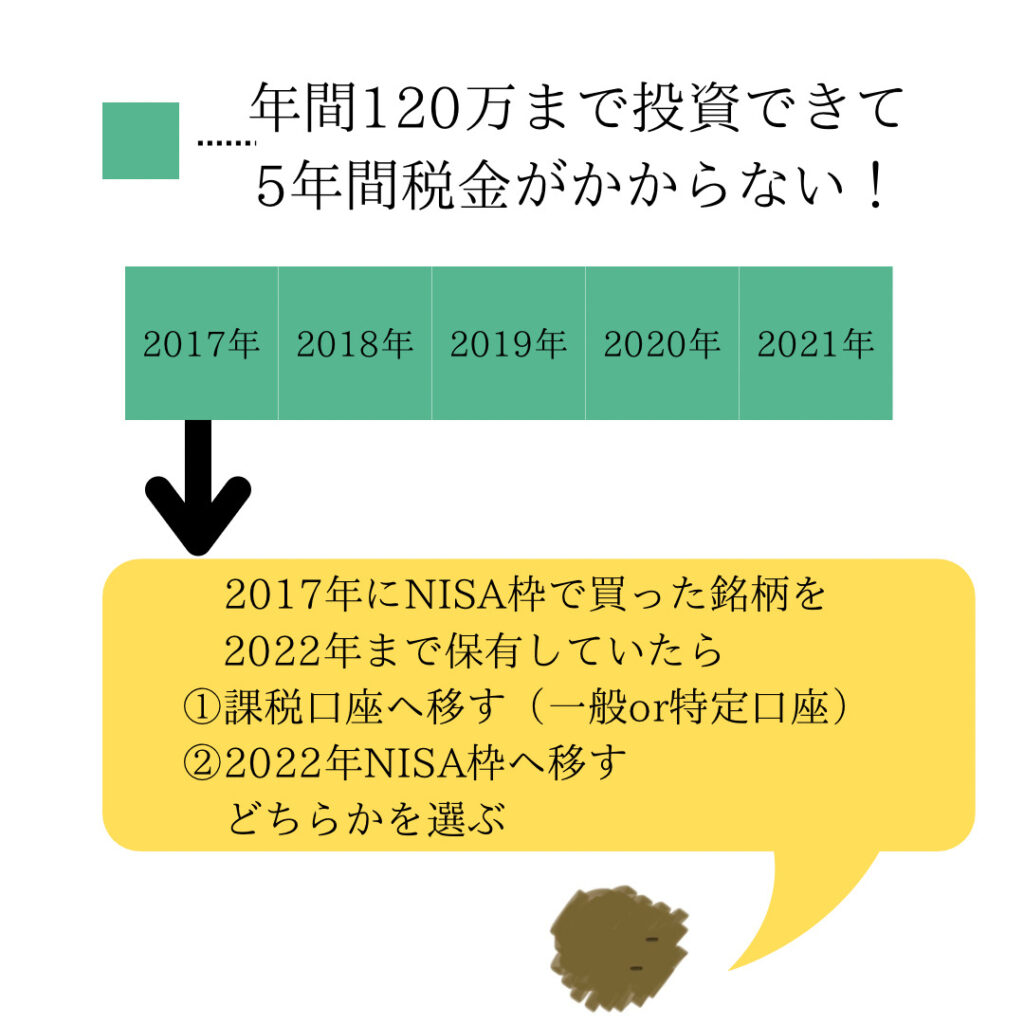

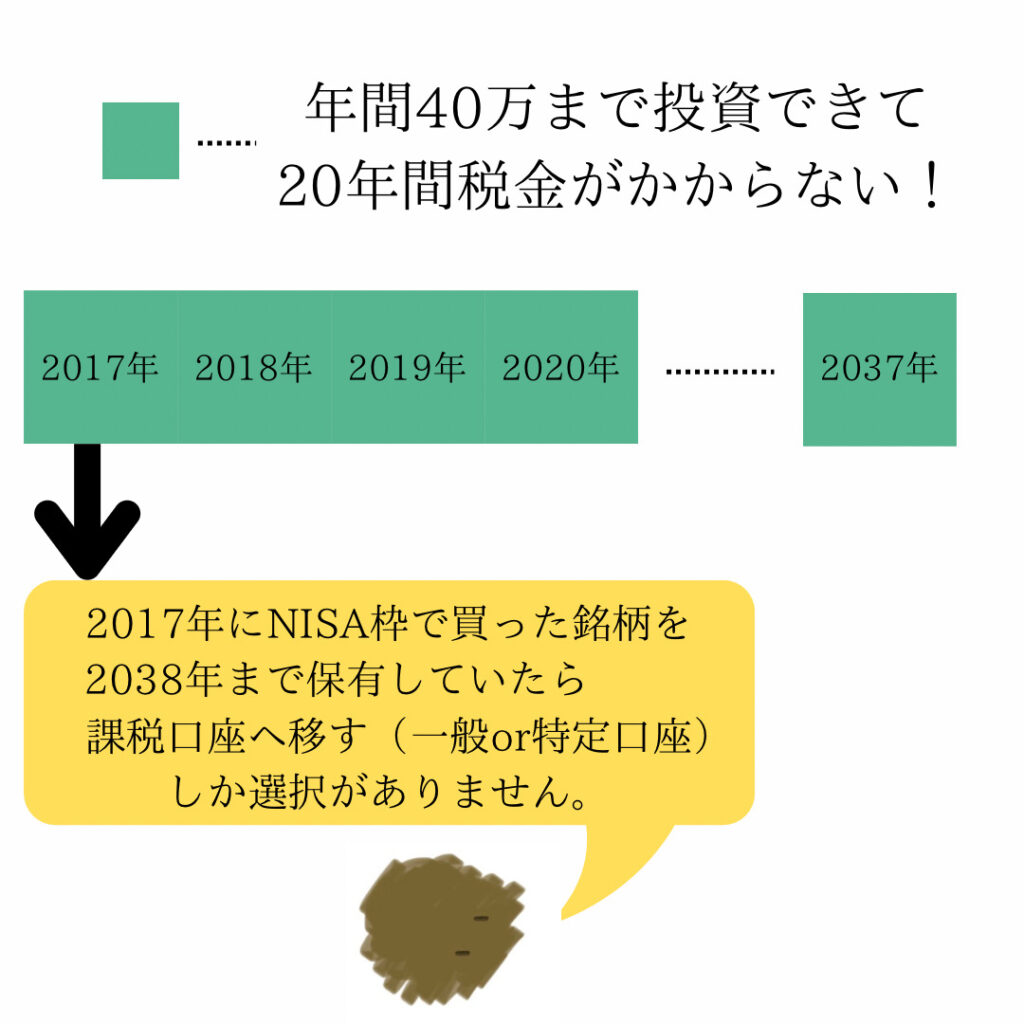

| 年間非課税枠 | 120万円 | 40万円 | 80万円 |

| ロールオーバー(※) | 可能 | 不可能 | 可能 |

| 非課税期間 | 5年 | 20年 | 5年(実質、子どもが18歳になるまで引き続き非課税で保有できます。) |

| 投資対象 | 株式投資、信託国内・海外上場株式、国内・海外ETF、ETN、国内・海外REIT、新株予約権付社債 | 公募株式投資信託、上場株式投資信託(ETF) | 株式投資、信託国内・海外上場株式、国内・海外ETF、ETN、国内・海外REIT、新株予約権付社債 |

| 投資可能期間 | 2023年まで(2024年から新NISAが始まります) | 2042年まで | 2023年まで |

※NISA枠を使って購入した商品は5年経つと「課税口座(一般or特定)に移行」「NISA枠を使って再び5年間継続」の2つを選択できます。

そのうち、「NISA枠を使って再び5年間継続」のことをロールオーバーと呼びます。

一般NISAと積立NISAを図にすると、以下のようになります。

一般NISA

積立NISA

金融庁が提案するNISAの改正点

金融庁の提案は次のとおりです。

- 非課税期間を恒久化

- 一般NISAの年間非課税枠を増額

- ジュニアNISA が2023年末で制度が終了するに伴い、積立NISAの対象年齢を20歳未満に引き下げ

外国の税制優遇を倣って、非課税期間の恒久化などを求めています。

NISA制度のメリット

値上がり益や配当金、分配金に税金がかからない

NISA最大のメリットです。

利益に対して、本来であれば20.315%の税金がかかりますが、これが0になるのは嬉しいですね。

これは投資商品を売却したときに発生する利益だけでなく、配当金や分配金も同様に税金が0になります。

NISA制度のデメリット

損益通算ができない

投資で発生する損失をカバーする制度として「損益通算」というものがあります。

NISAは税金がかからないことが最大のメリットですが、これは利益が出ればの話。

中には「損切りして次に備えよう」と考える人もいるでしょう。

NISA非課税のため、損益通算ができないということを覚えておいてください。

損益通算とは?

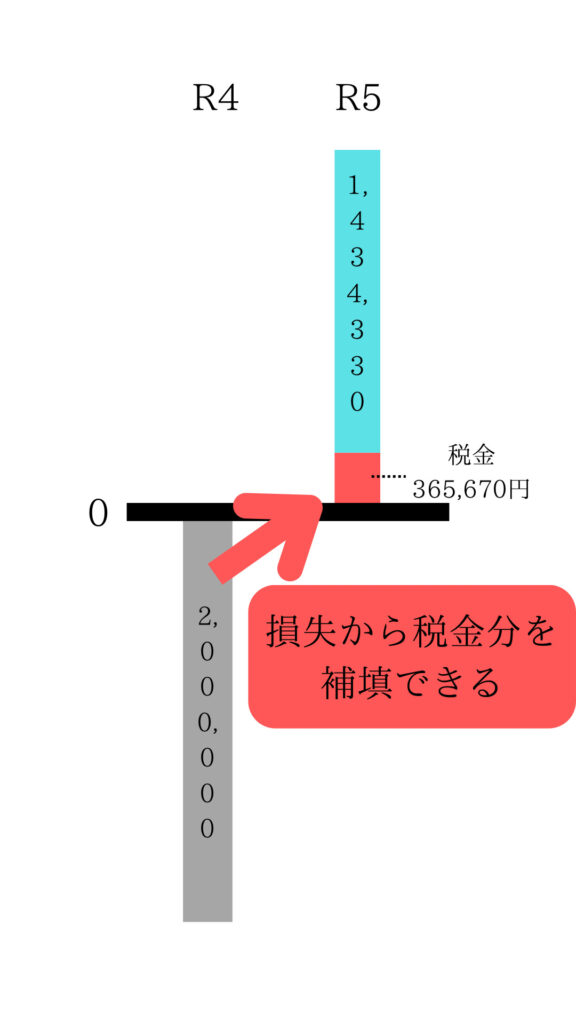

例えば令和4年度、投資成績がふるわず損切りなどをした結果-200万円の損失年だったとします。

この-200万円を令和4年度確定申告(令和5年2月16日〜3月15日)で損失を申告します。

令和5年度は投資成績がよく、+180万円の利益だったとします。

本来は180万円に20.315%の税金が発生し、利益は1,434,330円となります。

これを令和5年度確定申告(令和6年2月16日〜3月15日)をすることにより、税金として支払った365,670円が還付されます。

損失繰越額-200万円は、還付された365,670円分減り、繰越残額は−1,634,330円となります。

この繰越残額は3年間まで繰り越せます。

貸株ができない

一般・特定口座で保有している株式では貸株制度を利用して利益を得ることができます。

しかし、NISA制度を利用してしまうと、貸株制度を利用することができません。

一般NISAから積立NISA、積立NISAから一般NISAへ、それぞれその年は変更できない場合がある

様々な理由で変更を検討する人もいらっしゃるかと思います。

そんな時、年1回だけNISAから積立NISA、または積立NISAから NISAへの変更が可能です。

しかし、以下の場合には翌年からの切り替えとなります。

年内にNISA切替ができないパターン

- 切り替えを考えている年内に、既にNISA制度を利用してしまった

- 切り替え手続きが10月1日以降になってしまった

このように、自由自在に切り替えができず、また、手続きにも時間がかかることがデメリットとして挙げられます。

まとめ

NISA制度は国が用意した非課税制度です。

自分の資産を上手に運用し、利益を出すことができれば非課税の恩恵を受けれることでしょう。

国は個人に資産形成をしてほしいと考えています。

上手に活用して資産形成をしていきましょう!

コメント