2022年4月13日、PRTIMESが2022年2月期決算を発表しました。

その中で、来期の通期業績が減益見通しとのことで、翌日、4月14日はストップ安まで売り込まれました。

PRTIMES を保有されている方の中には

このまま保有し続けていいのかな?

と不安に思っている方もいらっしゃるのではないでしょうか?

今回は、なぜPRTIMES がストップ安まで売り込まれたのか?

また、今後PRTIMES 株式を保有し続けてもいいのか?

投資判断の1つとしてお役に立てたら幸いです。

【この記事を書いている人】

日本株投資歴5年目を迎えました。

PRTIMESのビジネスモデル、コンテンツ規模、好業績、優良財務に気づくのが遅く、他の株を買って資金が枯渇してから同社株を買い始める。

現在、14株という単元未満保有。

今後も様子を見ながら買い増していく。

なぜPRTIMES は連日売り込まれているのか?【理由を3つ解説】

増収増益が続いたPRTIMESですが、2023年2月期の業績予想では、減益の予想を公表しています。

増収増益だった企業から減益予想を出されたことで

「業績成長が止まるのでは?」

といった不安から、売りに走った部分もありそうです。

業績推移については後述。

銀行や証券会社が、企業の投資判断をすることがあり、これが株価に影響を大きな与えます。

今回はエース証券が、PRTIMESの投資判断を「強気」から「弱気」へと降格させました。

目標株価は3,720円から3,000円へと大きく評価を下げたことも、今回の大きな売り込み要因の1つとなったと考えられます。

最後に、グロース株からバリュー株へと投資対象が移行している可能性を挙げます。

マザーズ市場は2021年11月17日に1,189円の値をつけてから2022年4月18日現在は751.61円まで下落しています。

それと反比例するように、万年バリュー株で有名な海運や電力、商社などが買われています。

このように、投資先の流れが変わっていることを踏まえると、グロース株に分類されるであろうPRTIMESは、売られてしまうのは仕方のないことなのかもしれません。

以上、PRTIMESが売り込まれている理由を解説しました。

これだけ見ると

PRTIMES はもうダメなのかな?

と感じてしまいますね。

しかし、企業価値の裏付けの1つである業績推移は絶好調です!

次に、PRTIMES の業績推移を見てみましょう。

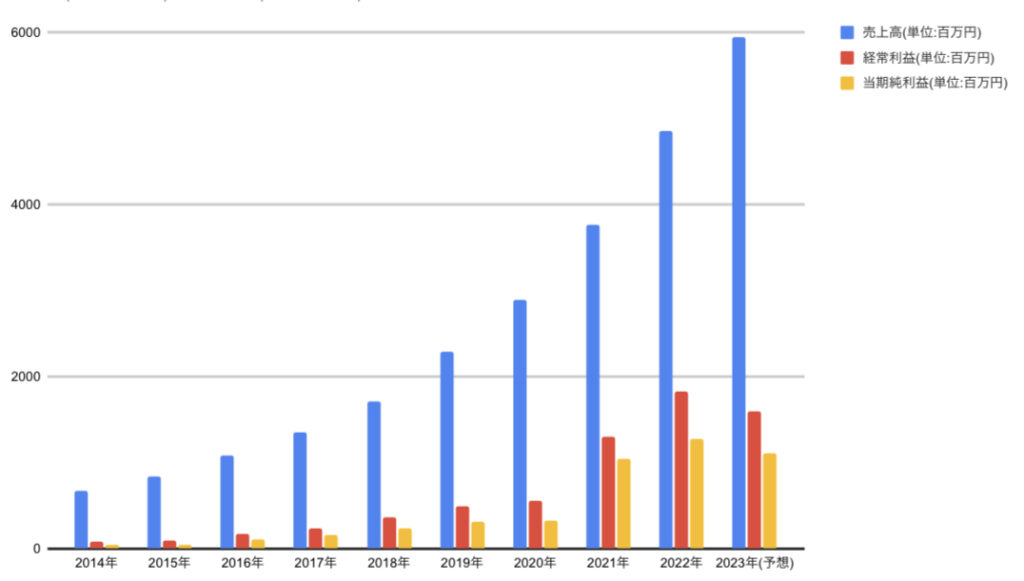

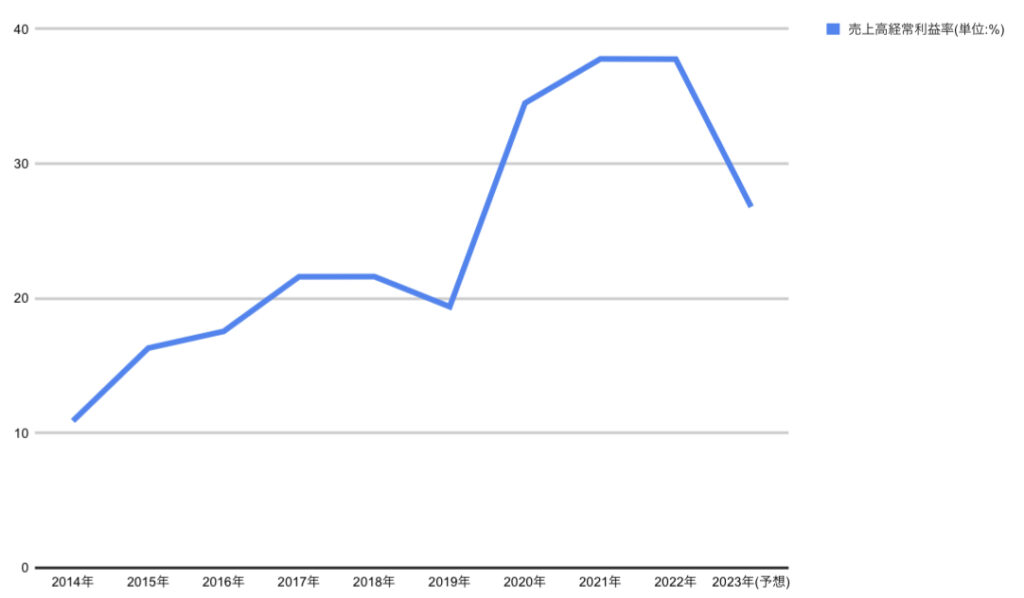

PRTIMES の業績推移

※2021年2月期は非連結

【売上高・経常利益・当期純利益】

【売上高経常利益率】

2023年2月期は

売上高は5,950百万円を予想しており、2022年2月期よりも1,096百万円多いとしております。

しかし、経常利益は237百万円、当期純利益は176百万円、2022年2月期より減少する予想を出しています。

これらの要因は

「先行投資である広告宣伝費、海外進出関連費の費用増加に伴い、最終利益が減少すると予想している」

ということです。

つまり

「2023年2月期の決算では減益予想がでており、今までの増収増益だった好調子が崩れた!」

というわけではないのです。

たしかに、数字上では減益ですが、2025年の中期経営計画達成に向けて、積極的に投資をしている結果、減益予想を出しているのです。

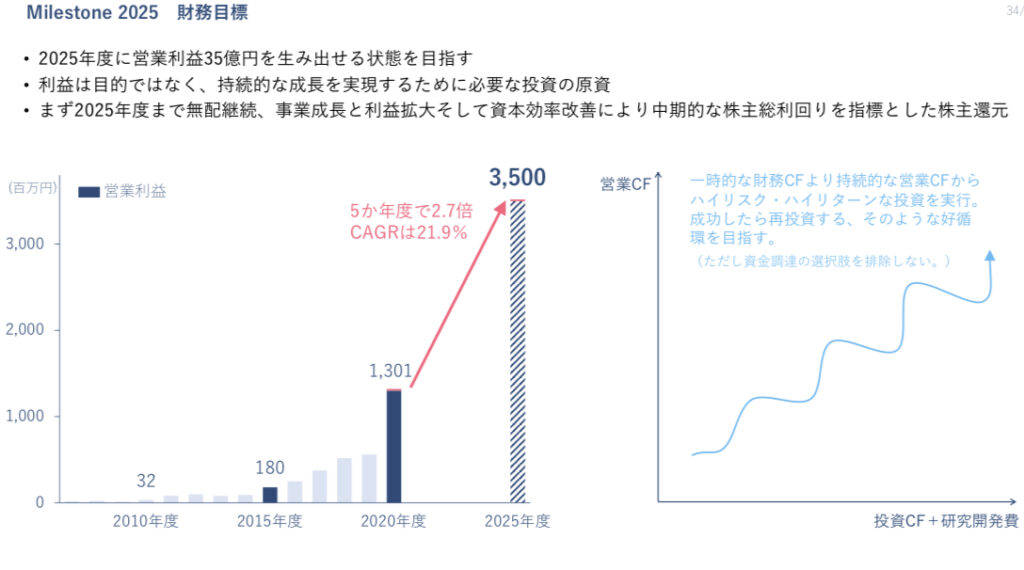

PRTIMES の中期経営計画詳細については こちら

PRTIMESは伸びそうな理由

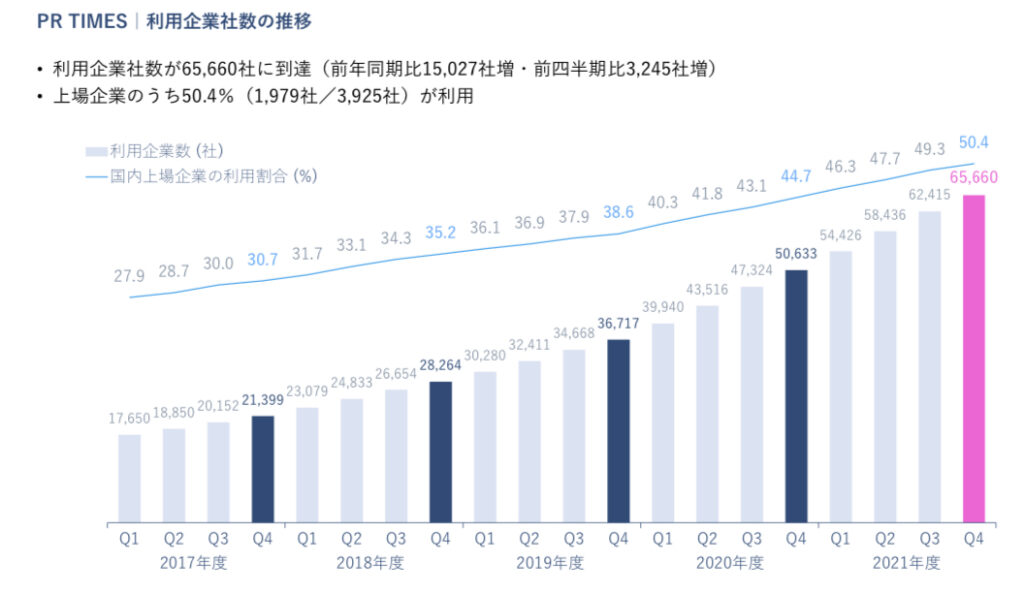

まずは、PRTIMESを利用している企業数が右肩上がりというところです。

提携企業を年々増やしているため、認知度もどんどん拡大していき、収益に繋がることがここから予想できます。

直近では、銀行や新聞社との提携を多くしています。

PRTIMES は2019年から2022年まで、毎年自社株買いを行ってきた実績があります。

また、2021年第2四半期決算にて

「事業成長と利益拡大そして資本効率改善により中期的な株主総利回りを指標とした株主還元」

という文言を公表しています。

PRTIMES が利益を重ねるたびに、事業投資や自社株買いなどで、企業価値を高めてくれる可能性があります。

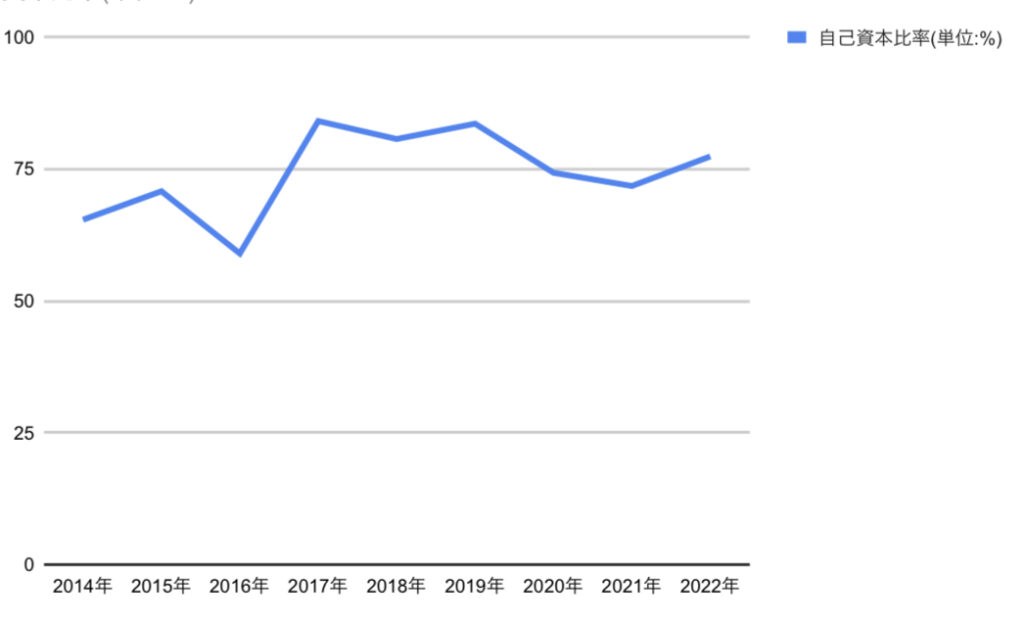

PRTIMESは、財務が安定しています。

まず、有利子負債が0という点です。

日本は現在、日銀が金利上昇を抑えてくれていますが、数年後はどうなるかわかりません。

利上げが始まった時、有利子負債の金額が企業の返済費用に重くのしかかります。

PRTIMESは有利子負債が0で、安定しています。

また、自己資本比率も75%前後を推移しており、安定的な財務基盤であることがわかります。

また、「PRTIMESの株価が伸びそうな理由①」でも解説した

「利用企業数が右肩上がり」という点も、安定した収益をもたらしてくれるので、安定した企業経営と判断しても良いでしょう。

まとめ

私個人の意見として、今回の株価急落は一過性のものと考えています。

たしかに、今まで増収増益だった業績が「来期は減益」と言われたら不安に思います。

しかし、その中身を見てみると企業規模拡大の先行投資であり、その費用がかさむために減益とのことです。

PRTIMESは提携企業、自治体も増えており、財務基盤も安定しています。

しっかりと裏付けがあるPRTIMES、私は安心してホールドしていきたいと思います。

今回の記事が、投資判断のお役に立てたら嬉しいです。

コメント